![]()

健康保険に加入する

健康保険組合への加入は会社で働く人が「被保険者」として加入する場合と、要件を満たした家族が「被扶養者」として加入する場合があります。

被保険者(本人)の資格

適用事業所で働く人は被保険者になります

健保組合に加入している会社(適用事業所といいます)に入社すると、75歳以上の人(※)を除き一定の基準により本人の意思に関係なく被保険者になります(資格取得)。

そして退職した翌日に資格がなくなります(資格喪失)。

※75歳以上の人は全て後期高齢者医療制度に加入します。

| (1)資格取得の日 |

被保険者の資格を得るのは、健康保険法により「使用されることになった日」となっています。したがって会社(適用事業所)に就職した日から、被保険者になります。 |

|---|---|

| (2)資格喪失の日 |

・退職の翌日 |

短時間労働者(パート・アルバイト)の社会保険適用

令和6年10月1日から短時間労働者(パート・アルバイト)の方の社会保険(健康保険・厚生年金)の適用が拡大されます。

通常は、1週間の所定労働時間及び1カ月の所定労働日数が常時雇用者の4分の3以上である場合は、健康保険の加入対象となります。なお、勤務時間・勤務日数が常時雇用者の4分の3未満であっても下記の5つの条件にすべて該当する場合は、健康保険の加入対象となります。

令和6年10月1日より短時間労働者の社会保険の適用が拡大され、被保険者数の総数が常時100人を超える事業所から常時50人を超える事業所が適用事業所となります。

社会保険の適用対象となる要件

1.常時51人以上の被保険者を使用する企業(特定適用事業所)に勤めていること(令和6年10月1日改正)

2.1週間の所定労働時間が20時間以上であること

3.雇用契約期間が継続して2カ月を超えて見込まれること

4.賃金の月額が88,000円以上であること

5.学生でないこと

扶養家族の社会保険適用拡大

短時間労働者適用拡大に該当する職場で働いている扶養家族で、上記の要件に該当する場合には、原則として、勤務先の健康保険に加入することとなりますので、勤務先へご確認ください。

現在、扶養家族であるご家族が社会保険加入の要件を満たした場合は、勤務先の健康保険への加入が優先(=強制加入)となる為、扶養家族が勤務先の健康保険に加入する際は、当健康保険組合の扶養家族から外す手続きが必要となります。

「被扶養者認定基準の別表1」(PDF)をご確認の上、すみやかに事業主(会社の人事総務部)へ必要書類をご提出ください。

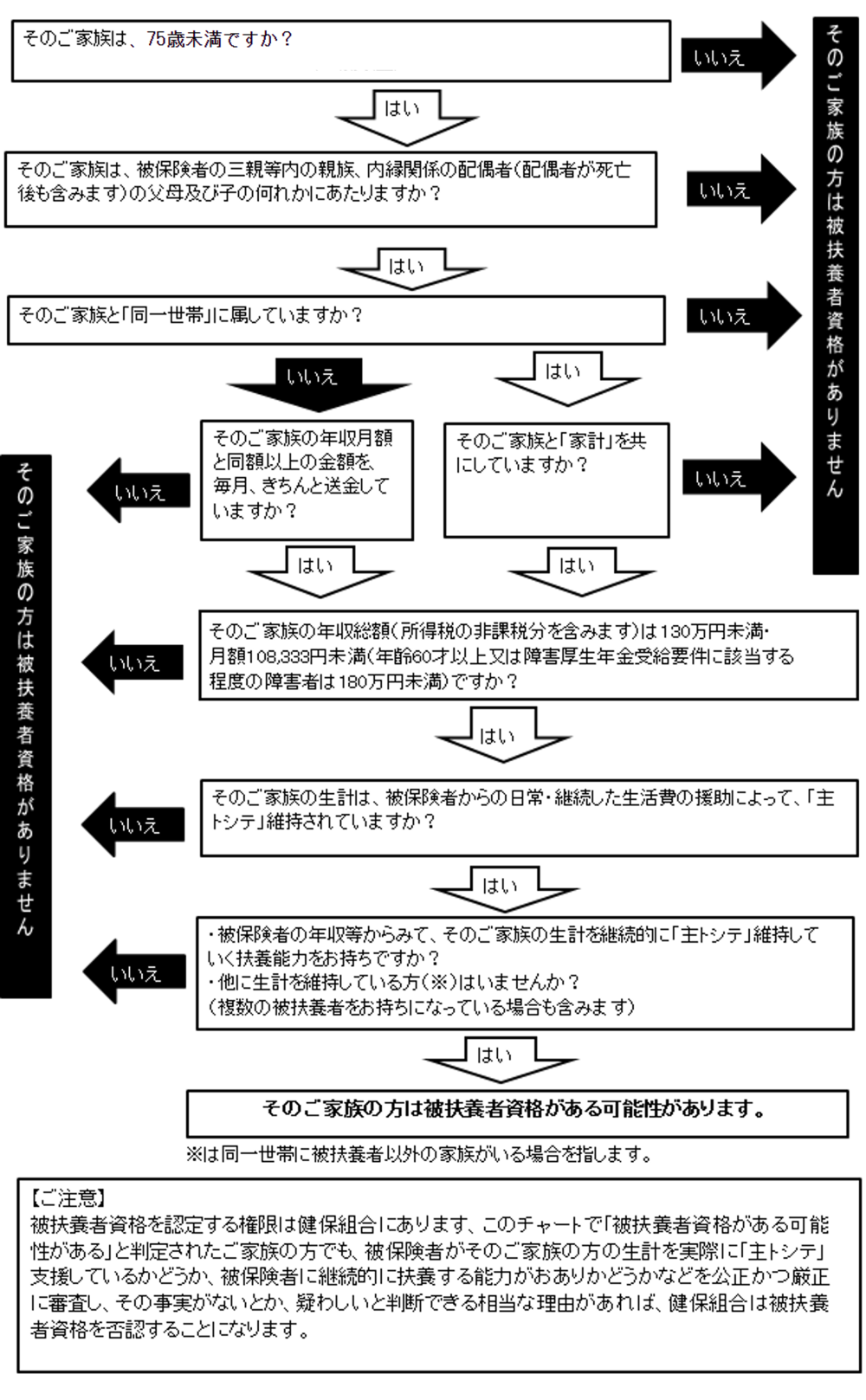

被扶養者の認定の基準

条件を満たしていると組合に認められた被保険者の家族は、被扶養者になることができます

健康保険法並びに関係法令・通達等に基づき、認定対象者及び被保険者について次の項目に沿って総合的に審査し、被扶養者資格付与に必要な条件を備えていると組合が判断した場合に被扶養者として認定します。

詳細は「被扶養者認定基準」を参照ください。

被扶養者の条件

| (1) |

主として被保険者により生計を維持されていること ※常態として継続してその生計費の半分以上を被保険者が負担していなければ被扶養者となるべき生計維持関係はないものとみなします。 |

|---|---|

| (2) | 認定対象者の収入状況並びに被保険者による生計維持状況 |

| (3) | 認定対象者に対する被保険者の扶養の義務の程度及び認定対象者となった経緯 |

| (4) | 認定対象者に対する被保険者の将来にわたる生計費支援の事実及び支援継続の可能性、並びに被保険者の経済的扶養能力 |

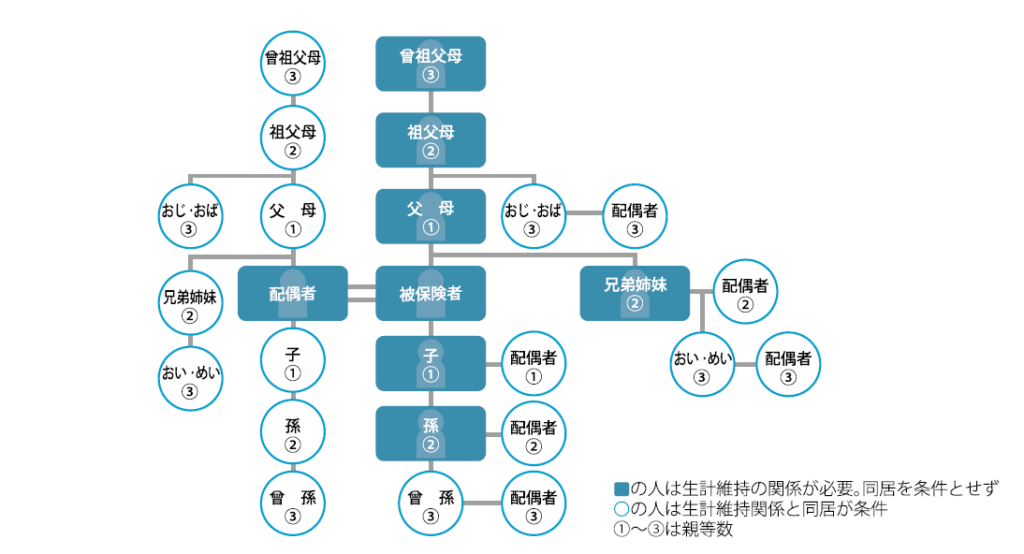

三親等内の親族図

収入の範囲及び恒常的な収入とするもの

毎月々得ることができるような収入や、毎月は得られないが、毎年継続的に繰り返し得られる性質の収入を指し、次のような収入となります。

課税・非課税は問いません。

| 収入の種類 | 内容 |

|---|---|

| 給与収入 | 給料・賞与・手当・賃金・報酬等 (※通勤費等の諸手当を含み、税や社会保険料等控除前の総収入額とする) |

| 年金収入 | 厚生年金・共済年金・国民年金(遺族・障害年金を含む)企業年金等 (※税や社会保険料控除前の受給総額とする) |

| 事業収入・不動産収入 | 一般事業・農業・漁業から生ずる収入、土地・家屋・駐車場・倉庫等の賃貸収入 (※所得税法上の必要経費控除前の総収入を基本とし、売上高から売上原価を控除した額を収入とする) |

| 利子収入・配当収入 | 預貯金利子・株式配当金・有価証券利息・FX取引・デイトレード等 (※税を控除する前の額) |

| 司法修習生に貸与される修習資金 | 主として月々の生活費を援助することを目的とした資金提供と考えられて いるため恒常的な収入とする。 |

| 研究奨励金 | 日本学術振興会特別研究員に支給される研究奨励金は、生活補助的な収入 であるため恒常的な収入とする。 |

| 雑収入 | 原稿料・執筆料・講師謝礼金・講演料・出演料・印税等 (※税を控除する前の額) |

| 休業給付金等 | 傷病手当金・出産手当金等 |

| 雇用保険・労働者災害補償保険法の給付 | 雇用保険給付金、その他休業補償給付費等 |

| 失業者の退職手当 | 公務員を退職した際に当該手当を受けるとき |

| 国又は自治体から支給される手当 | 特別障害手当・重度心身障害者手当・心身障害者福祉手当・特別児童扶養 手当・児童扶養手当等 |

| 生活保護法に基づく生活扶助料 | |

| その他組合において、前期に準ずると判断した収入 | |

※下記については、恒常的な収入とみなしません。

(1)退職金や資産の譲渡、売却等の一時的に生じた収入

(2)個人年金(在職中に保険料として払い込んだ個人年金は、外部から家計に新たに支給される者でないため)

(3)奨学金(経済的な理由により就学困難な場合に学資金として支給・貸与されるため)

収入の基準

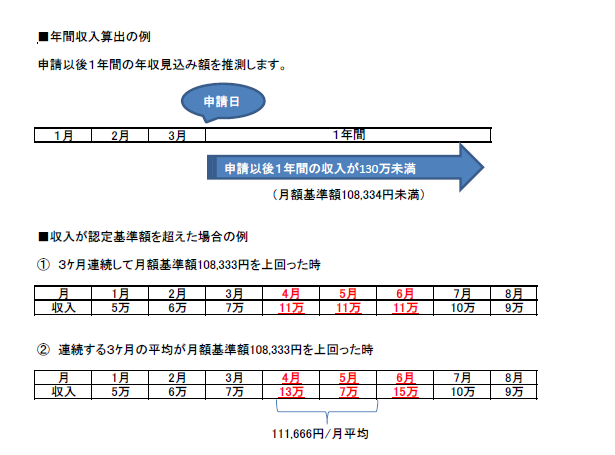

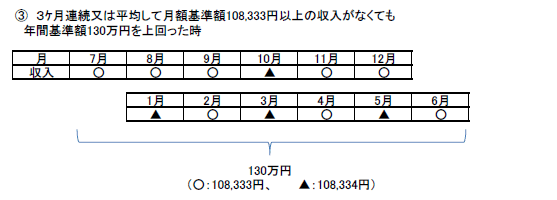

被扶養者として認定する者の年間収入は、被保険者の年収の2分の1未満であり、被保険者から仕送りを受けている者は、その仕送り額を上回らない収入額とします。

収入基準額としての年間収入は、認定時から将来に向けての恒常的な収入を原則として判断します。

ただし、配偶者ならびに子の年間収入については、被保険者の年間収入に占める割合を必要としません。

| (1) |

認定対象者の向こう1年間の収入見込み額が年額130万円未満の者 ただし、収入の全部または一部が公的年金などのうち障害を支給事由とする給付にかかわる場合、または60歳以上の者であって、収入の全部または一部が公的年金などにかかわる収入である場合は年額180万円未満とします。 ※令和7年10月1日から、19歳以上23歳未満の者(被保険者の配偶者を除く)の収入額の基準は150万円未満です。 |

|---|---|

| (2) |

個人事業者である者 売上高から(売上原価)を控除した額が130万円未満の者 |

被扶養者資格点検チャート

扶養家族増減の添付書類一覧